NBA下注(中国)官网 越卖越少,越花越多!“苏酒老二”今世缘交出12年最差功绩

在白酒行业深度协调的2025年,又一家区域名酒交出下滑答卷。4月28日晚间,江苏白酒上市公司今世缘(603369.SH)发布2025年年度阐发及2026年一季报。

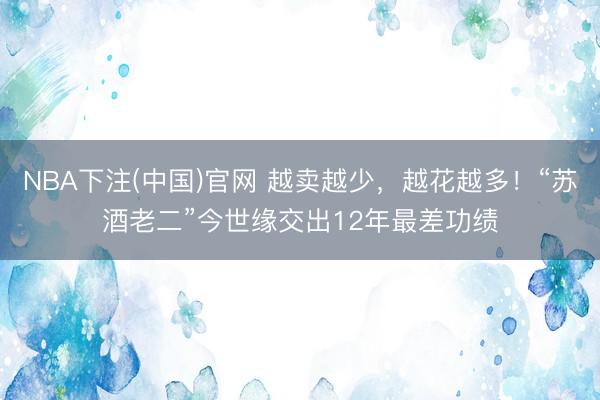

(今世缘2025年年度阐发主要管帐数据)

数据炫耀,2025年公司全年实现贸易收入101.81亿元,同比下跌11.81%;归母净利润26.04亿元,同比下跌23.69%;扣非归母净利润25.95亿元,同比下跌23.22%。

值得留神的是,这是今世缘自2014年上市以来,初次出现年度营收与净利润双双下滑。

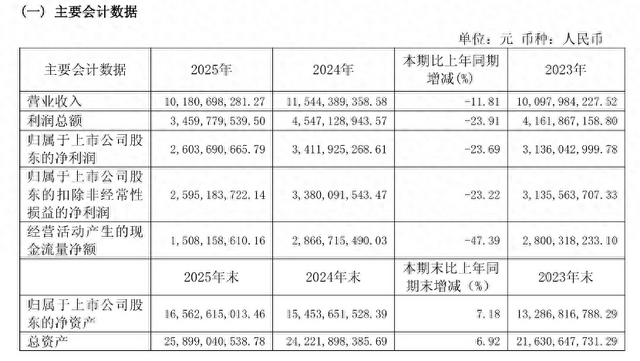

(今世缘2026年一季报主要财务数据)

2026年一季度的数据连续了残障。一季度公司实现贸易收入43.22亿元,同比下跌15.23%;归母净利润13.85亿元,同比下跌15.76%。

01 从高速增长到急刹车

今世缘忙活守住百亿门槛

今世缘自2014年上市以来发展态势迅猛。2015—2019年间,其贸易收入由24.25亿元飙升至48.74亿元,并在2020年营收初次冲破50亿大关。

2021—2023年间,今世缘每年守护超20%的功绩增幅,并于2023年到手冲破百亿元大关。即使在行业举座承压的2024年,今世缘仍实现115.46亿元的贸易收入,同比增长14.3%。

干系词,参预2025年今世缘功绩增长的顺序戛干系词止。贸易收入101.81亿元,堪堪守住百亿门槛,但同比下跌11.81%;净利润同比下跌23.22%;系上市12年来首度营收与净利润双双下滑。

分季度来看,今世缘在2025年的下滑态势联接全年。公司一季度营收50.99亿元,同比仍有增长,但二季度至四季度营收逐季同比下滑昭着。净利润端在各季度的下滑幅度更是抓续扩大。这也导致其一季度的功绩成为昔时的主心骨,营收占比达到50.5%,净利润占比达到63.35%。

第一季度恰逢春节,是白酒行业的传统旺季。但这一阐明更多源于渠谈为节前备货带来的短期需求,而非结尾耗尽的执行复苏。一季度旺季备货需求开释后,今世缘在后续三个季度并未迎来复苏,单季营收与利润抓续走低,全年功绩随之承压。

2026年一季度的数据连续了残障。一季度公司实现贸易收入43.22亿元,同比下跌15.23%;归母净利润13.85亿元,同比下跌15.76%。

不外,角落上也出现一些改善信号:本年一季度筹办现款流净额达21.14亿元,同比大增48.10%。今世缘默示主要系预收客户货款增多所致。

今世缘高管层对外开释了积极预期。今世缘副总司理、董事会布告王卫东此前默示,跟着耗尽环境参预新常态,二、三季度的结构同比会有所改善,瞻望二季度起公司收入有望实现正增长。

02 高端“引擎”熄火

特A+居品收入大跌近17%

今世缘功绩下滑的中枢来高傲端居品的收缩。

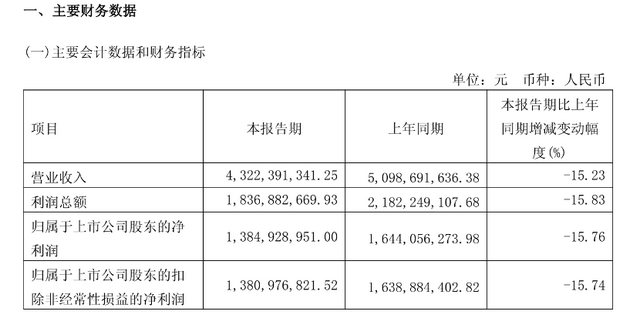

年报分居品数据炫耀,公司高端居品特A+类(出厂教会价300元以上,含国缘V系和开系中枢大单品)2025年实现收入62.25亿元,同比大幅下跌16.89%,在白酒主业收入中的占比由此前的约65%降至约62%。

(今世缘2025报败露主营居品情况)

中低端居品也实在全线收缩:A类收入3.34亿元,同比下滑20.33%;C/D类收入0.55亿元,同比下滑25.87%。唯一特A类(出厂价100-300元,含素雅、对开等)收入32.69亿元,同比仅微降2.33%。

这一面孔在2026年一季度进一步恶化。数据炫耀,一季度特A+类居品营收同比减少22.84%,特A类仅微降1.55%,A类则大幅下滑32.50%。高端居品不仅未能稳住阵地,角落降幅反而进一步扩大。

特A+类居品的下滑折射出行业结构性的压力。今世缘在年报中坦露,2025 年白酒行业量价利同步收缩,参预深度协调期。行业呈现昭着分化;次高端库存高、价钱倒挂、动销偏弱,压力最为隆起;传统政务商务需求松弛等行业坚苦。

而今世缘的特A+类居品中枢居品定位正好400-500元次高端价钱带,高度依赖商务宴请和政商耗尽场景。在次高端白酒市集承压,耗尽感性化、商务活动收缩的大环境下,居品集结渡过高,依赖高毛利品类,暴潜入今世缘居品结构的脆弱性。

此外,NBA下注(中国)官网入口诚然今世缘在年报中默示,白酒企业应进步居品健康属性与饮用体验,精确匹配耗尽者对高品性、愉悦化饮用的新需求,但执行上,今世缘在低度酒、女性用酒这些方进取,当今还莫得执行的居品推出。与之酿成对比的是,五粮液、舍得等企业纷纷推出低度酒居品,以泸州老窖为代表的企业则实践低度酒的冰饮、鸡尾酒新喝法,攫取年青东谈主的留神力。

03 省内“大本营”失守

宇宙化战术筹备告败

分区域看,省内市集孝敬了今世缘填塞份额的营收,但亦然下滑的重灾地。2025年,今世缘省内市集实现贸易收入90.8亿元,占白酒主业收入的90.7%,但收入同比下滑13.9%,六大中枢区域的营收下滑无一避免。

与此酿成反差的是,省外市集实现贸易收入9.3亿元,同比逆势微增0.3%,仅占白酒主业收入的9.3%。省外体量太小,在省内大盘收缩时根柢无力酿成对冲。

当作江苏的区域性名酒,宇宙化亦然永远摆在今世缘眼前的课题。在2021年的功绩阐明会上,今世缘曾提议力图2025年省外售售占比达20%以上。但现实与筹备差距悬殊,今世缘宇宙化之路仍处于“破冰”阶段。

省内市集依赖度最初90%,意味着今世缘实质上还是一家大本营高度集结的区域酒企。当省内受商务耗尽收缩、库存积压、价钱倒挂三重压力时,短少第二增长极的风险便充分裸露。

对比来看,今世缘高度依赖江苏本省市集份额也忙活守护百亿界限。2011年洋河迈过百亿门槛时,省外营收占比已达36%;2019年汾酒踏进百亿阵营之际,省外市集更所以过半的营收比例,展现出强劲的宇宙化张力。

不外,今世缘也默示,对上海、浙江等左近市集的增长后劲抓乐不雅派头,跟着这些市集占比进步,举座结构会稳中向好。

04 销售用度逆势增长一成

越卖越少,越花越多

与营收、净利润大幅下滑酿成显著对照,今世缘销售用度支拨却在逆势延伸。

2025年今世缘销售用度23.53亿元,较上年同时增多2.13亿元,同比增多9.95%。进一步拆解,其中笼统促销费增长最为迅猛,从2024年的7.07亿元增至9.44亿元,同比大增33.5%。这一用度增幅,与公司营收下滑超11%、净利润下滑超23%的功绩阐明酿成热烈反差。

“以用度换份额”的防卫性策略诚然意在通晓渠谈与守住市集份额,但代价是盈利才智被侵蚀。2025年公司净利率从上年同时的约29.5%压缩至25.57%。公司筹办活动现款流净额15.08亿元,同比骤降47.39%,资金回笼才智显耀削弱;今世缘默示主要系销售下跌收款减少、采购原材料增多等原因笼统影响所致。

从多家券商的最新研报来看,市集对今世缘的中永远远景仍有期待,但短期筑底的判断已酿成共鸣。国金证券在年报发布后赐与“买入”评级,以为功绩稳健预期,公司锚定“份额优先”战术,但短期压力仍在。

在2024年年报中,今世缘联接2024年筹办情况,将2025年筹办筹备列为总贸易收入同比增长5%-12%,净利润增幅略低于收入增幅,保抓利润增长与筹办质地的动态均衡。

显著,受行业深度协调影响,这一筹备最终未能实现。

在2025年年报中,今世缘低调提议2026年的筹办筹备“争取实现市集份额进一步增长,利润增幅高于行业平均”。

接下来NBA下注(中国)官网,今世缘能否在2026年二季度结束“收入正增长”的预期,并不才半年实现报上层面的实质性建筑,将是考研今世缘战术协调收效的要害窗口。

金佰利国际娱乐官网入口