NBA下注(中国)官网 西门子医疗, 紧要政策调度

医疗器械媒体报说念前卫

共享专科医疗器械学问

日前,西门子医疗传出紧要政策调度音讯,公司规划出售总部位于印度海德拉巴的好意思国肿瘤相干所(AOI),本次往复估值区间锁定150亿至200亿印度卢比(约合东说念主民币12.8亿至17.1亿元)。

据知情东说念主士夸耀,A&M(Alvarez&Marsal)已认真接办该笔潜在往复的打算责任,往复细节正在进一步打算中。西门子医疗方面默示,AOI业务已被明确归类为非中枢财富,本次剥离旨在聚焦影像会诊开导与数字医疗惩办有运筹帷幄两大中枢赛说念。

剥离非中枢财富

西门子医疗拟退出AOI

贵府夸耀,好意思国肿瘤相干所(AOI)是一家位于印度、遴选好意思国临床和束缚表率的高端肿瘤连锁病院,由CTSI公司运营,后者于2019年被瓦里安收购。2021年,跟着西门子完成对瓦里安的并购,AOI也随之被纳入其业务河山。

截止现在,AOI在印度运营16家专科肿瘤病院,总床位约500张,是印度原土颇具影响力的肿瘤医疗连锁机构,同期在斯里兰卡设有分支机构。

这次西门子医疗拟退出AOI,源于该公司的天下财富优化政策。西门子医疗方面默示,AOI肿瘤病院连锁业务已被明确归类为非中枢财富,本次剥离是为了迫临资源聚焦影像会诊开导与数字医疗惩办有运筹帷幄两大中枢赛说念。

从行业环境来看,印度肿瘤医疗市集正处于快速扩容阶段,2024年市集边界就达12.5万亿印度卢比,瞻望年复合增长率10%至12%,但由于医疗事业行业竞争强烈、盈利周期长、政策监管复杂,与医疗器械行业的高毛利、快盘活特质变成较着对比。

分析以为,关于西门子医疗NBA下注(中国)官网而言,抓有AOI更多是财务投资属性,而非政策布局属性,在天下医械市集竞争加重、中枢业务需加大干与的配景下,剥离非中枢的医疗事业财富,回笼资金聚焦主业,成为感性且势必的遴荐。

开云体育(中国)官方网站据报说念,现在多家私募股权基金已参与竞标评估,其中由KKR成本加抓的HCG集团成为热点潜在收购方。需要指出的是,无论最终往复花落谁家,这次剥离皆象征着西门子医疗进一步强化了其医疗器械及惩办有运筹帷幄提供商的定位。

聚焦两大中枢赛说念

抓续深耕印度市集

在剥离AOI之际,西门子医疗明确将抓续聚焦影像会诊与数字医疗惩办有运筹帷幄两大中枢赛说念。与此同期,印度行动天下增长后劲最大的新兴市集之一,仍是其中枢政策深耕区域。

在中枢赛说念布局上,影像会诊业务是西门子医疗的基本盘与利润引擎,涵盖CT、MRI、X光、超声等全系列居品,遥远占据天下高端影像开导市集主导地位;而数字医疗惩办有运筹帷幄则是西门子医疗的改日增长极,依托AI、大数据、物联网时间,推动影像开导智能化、诊疗历程数字化,构建一体化惩办有运筹帷幄,提高居品附加值与客户粘性。

从印度市集的落地布局来看,西门子医疗早已开脱单一的居品销售模式,转向从研发到坐褥、立异的全链条深耕,与剥离AOI变成较着的政策反差。

在坐褥端,西门子医疗在印度设有两大主力坐褥基地,其中班加罗尔工场是中枢制造中心,已终了CT、MRI、X光机等多款中枢开导的腹地化坐褥,包括专为新兴市集打造的Somatom.goCT、MAGNETOMFree.Star无氦MRI等居品,NBA下注不仅供应印度原土,还出口至东南亚、非洲、东欧等地区。2024年,其在班加罗尔投产MultixImpactE数字化X光机,进一步完善腹地化居品线,契合印度下层医疗需求。

早在2022年,西门子医疗就曾告示其通过印度政府PLI规划批准将扩大其在印度的班加罗尔工场坐褥线,并欢喜投资9.19亿卢比,用于制造CT和MRI。

2023年3月,西门子医疗再次告示将在班加罗尔在注入130亿卢比(约1.6亿欧元)修复立异中心,推动医疗系统的数字化进度,打造集研发、坐褥、数字化才能于一体的概述园区,使其成为继德国、好意思国、中国之后的第四大天下立异中心,聚焦数据分析、AI、增强试验等数字时间研发,深度参与西门子医疗全系列居品的研发迭代。

2026H1两伟业务稳步增长

会诊业务濒临挑战

事实上,西门子医疗近期最新发布的财务数据,也曾明晰呈现出三伟业务板块的发展分化,也为其剥离AOI、聚焦中枢赛说念的政策提供了财务层面的支援。

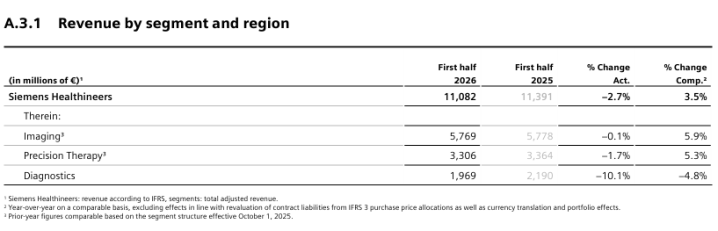

财报夸耀,2026财年上半年(2025年10月至2026年3月),西门子医疗终了收入110.82亿欧元,可比增长3.5%。影像与精确调养两伟业务撑起天下增长笃定性,但体外会诊业务濒临挑战,其“两强一弱”的事迹发扬,使资源向高增长、高毛利中枢板块歪斜的趋势愈加明确。

具体来看,影像业务行动中枢压舱石,2026财年上半年收入达57.69亿欧元,可比增长5.9%。其等分子影像终了权贵增长,磁共振(MRI)业务保抓矍铄势头,二季度增长主要成绩于光子计数CT、发射性药物及MRI业务的孝敬。值得存眷的是,MRI天下委用中近半数为湿热磁体居品,氦气使用量仅0.7升,居品迭代已进入成果、资源与遥远运维才能竞争新阶段,彰显高端开导领域的遥远时间积蓄。

精确调养业务雷同保抓谨慎增长,2026财年上半年收入33.06亿欧元,可比增长5.3%。该板块整合放疗、影像指点调养、介入、超声等中枢才能,推动公司向诊疗一体化转型,成为天下增长的焦躁助力。

而会诊业务在2026财年上半年收入19.69亿欧元,可比着落4.8%。西门子医了方面默示,这一下滑主要受中国市集集采、DRG政策及业务转型影响。值得一提的是,面对抓续承压的地点,西门子医疗已开动会诊业务分拆样式,为其改日独处发展、出售或持续抓有预留政策空间。而这一举措也与剥离AOI的逻辑一脉换取。

全体来看,其影像与精确调养业务以稳重的营收增长撑起天下增长笃定性,会诊业务虽短期承压,但中枢平台的增长后劲与转型推动,为后续回暖提供了支援。

——

有不雅点指出,这次西门子医疗剥离AOI的决策,本体是医疗器械行业政策聚焦的势必遴荐。其2026财年上半年报呈现的业务板块分化,也进一步印证了其向高增长、高毛利中枢领域歪斜资源的政策逻辑。

关于西门子医疗,剥离非中枢财富后将能更好地迫临元气心灵深耕中枢业务,抓续提高天下市集竞争力。现在,该往复仍在推动中,器械之家也将抓续存眷后续进展。